7月MLF延续“缩量平价”续作,专家:降息受约束,但条件在累积 三季度降息窗口或启

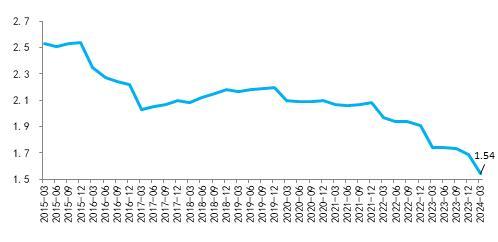

7月15日,中国人民银行为了应对税收高峰期等因素对市场的影响,确保银行系统资金流动性的充足,采取了1290亿元的逆回购操作。同时,进行了1000亿元的中期借贷便利(MLF)操作,充分满足了金融机构的资金需求。此次操作中,7天期逆回购和1年期MLF的利率分别保持在1.8%和2.5%不变。鉴于本月有1030亿元的1年期MLF到期,7月的MLF操作呈现出了“缩量平价”续做的特点。

当前,金融市场在信用扩张放缓、非银行金融机构资金充裕以及地方政府债券发行稳定的共同作用下,资金面维持着稳健宽松的状态。央行近期的操作进一步强化了这一态势,通过设定临时正逆回购操作利率,市场普遍预期隔夜资金利率的下限约为1.6%。这导致了短期资金利率的小幅下降,资金市场整体保持宽松稳定。

尽管本周面临税收缴纳的高峰期,可能导致资金面出现波动,但央行通过逆回购操作及时注入流动性,有效缓解了这一压力。未来,如果资金面波动加剧,央行或将采取更多临时措施平抑波动,预计影响可控且小于以往同期水平。由于金融机构对当前MLF利率的兴趣不高,更倾向于使用其他工具如同业存单和金融债进行融资,因此MLF的需求和规模可能会逐步减少。为增强商业银行的自主负债管理能力,增加NCD和金融债的配额可能是一个积极的尝试。

至于MLF利率保持不变,主要受到商业银行净息差压缩和人民币汇率稳定的内外部因素限制。一方面,商业银行净息差已降至历史低点,进一步降息可能加重其盈利压力和风险管理难度。另一方面,降息可能促使债市利率下滑,带来金融稳定风险,同时也可能加大人民币贬值压力和中美利差倒挂,影响外资流入。

尽管短期内降准、降息的可能性不大,但今年晚些时候仍存在实施空间,尤其是随着美联储货币政策可能转向宽松,以及国内存款成本下降趋势的确立,为降息创造了条件。同时,三季度末或四季度,考虑到政府债券发行节奏加快和流动性需求增加,以及缓解MLF续作压力的需要,降准可能适时推出。

展望未来,随着基础货币投放方式的变化,MLF作为中期政策利率的作用和重要性预计将逐渐减弱。随着MLF规模的缩减,其政策利率的角色将淡化,央行将更侧重于通过短期利率引导中长期利率的市场传导机制,以完善利率市场化调控。LPR报价机制也可能进一步优化,以更准确地反映市场供需,促进信贷市场的健康发展。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系