建行为何向薪资开刀 金融业降本增效新风向

近期,金融业降本增效的趋势波及广泛,不仅基金行业迎来“退薪令”,券商行业也掀起了“降薪潮”,银行业同样难以置身事外。早先时候,关于银行业将采取紧缩措施的消息已在业内流传,春节假期期间,浦发银行以家书代替年终奖的做法一度成为热点,尽管事后证明“家书抵万金”并不属实。随后,有报道指出平安银行部分员工奖金显著减少,尤其是在信用卡和汽车金融业务领域,绩效奖金甚至打了六折。

建设银行作为国有大行的代表,其降薪动态也引发了广泛关注。今年7月初,多家媒体报道称建行实施了大规模降薪措施,子公司降薪比例普遍高于总行。其中,总行员工降薪至少一成,而高管降薪幅度可能更大;多数子公司减薪情况更为严峻,尽管某些业绩较好的部门降薪控制在了个位数。尽管公司试图低调处理此事,但此举反而加剧了外界的关注,员工被要求不得对外谈论此事,增加了话题的敏感性。

回顾过去十年,建行的人均薪酬与企业经营状况紧密相关,伴随营收与利润波动起伏。从2014年至2023年间,建行的人均创收与人均创利均有显著增长,但在2022年后开始呈现下滑趋势。人均薪酬在2022年达到顶峰后,于2023年略有回调。这期间,建行员工总数的增长以及利润的放缓,也对薪酬调整产生了影响。

进入2024年第一季度,建行的经营挑战加剧,营收与净利润双双下滑,这在建行上市历史上极为罕见。分析指出,营收下降主要受中间业务收入减少拖累,而利润下滑则与生息资产规模缩小及拨备计提增加有关。这一现象并非建行独有,整个银行业特别是国有大行在第一季度均面临类似困境。

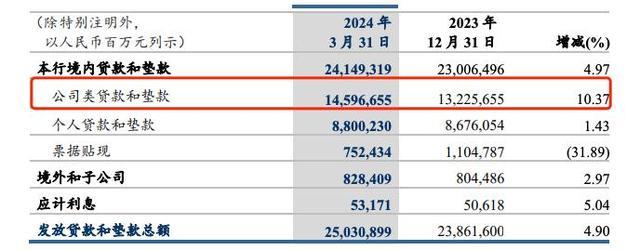

尽管在存贷款业务上保持了一定的稳定性,建行的净息差虽有改善迹象,但仍面临压力。资产端收益率持续下滑,同时存款定期化趋势对负债端构成挑战。此外,理财子公司的利润大幅下跌,成为建行中间收入增长乏力的重要原因,这与整个行业的理财业务降温趋势相呼应,而建信理财在同行中的表现更是不尽人意。

在合规管理方面,建信理财连续两年收到罚单,凸显了公司在业务操作及信息披露上的不足。同时,建行自身也频繁因各种违规行为遭到处罚,包括涉及个人信息安全、贷前调查不尽职等问题,甚至在信用卡催收过程中出现了不当行为,这些都对建行的品牌形象构成了负面影响。

然而,在这些挑战之下,建行的资产质量基本稳定,不良贷款率有所下降,拨备覆盖水平维持在合理区间,显示出一定的风险抵御能力。建行在投资收益、汇兑收益等方面的积极表现,也为其应对当前困境提供了一定的支持。

面对行业转型和变革,市场对于建行作为国有大行所展现出的责任感和应对策略抱有高度期待。能否在当前困境中发掘新的增长点,通过创新金融服务提升抗风险能力和推动数字化转型,将是建行未来发展的关键所在。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系