审计揭地方国资经营收益漏报少交 国资预算管理待强化

审计揭地方国资经营收益漏报少交

面对地方财政收支矛盾加剧,尤其是在土地出让收入连年下滑的背景下,有人提出扩大地方国有资本经营预算收入作为缓解措施。然而,近期发布的多个省份2023年度审计工作报告揭示,国有资本经营预算在编制与执行过程中存在一些缺陷,如部分国有企业未被纳入预算范围、国有资本收益上缴不完整及时等。

审计报告显示,一些省份发现有国有企业未能按规定纳入国有资本经营预算,例如浙江省审计发现13家省级一级国有企业遗漏,涉及金额达1030万元。同时,天津审计指出某部门所属事业单位少报上缴股利、股息类收益1.38亿元,显示出收益收缴存在的漏洞。此外,审计还揭示了预算执行效率低下、支出管理松懈、绩效监督不到位等问题。

上海财经大学的邓淑莲教授指出,这些问题反映出国有资本经营预算管理的薄弱,建议通过明确违规责任、建立有效外部监督机制来改进。今年初,国务院发布的《关于进一步完善国有资本经营预算制度的意见》,旨在通过扩大预算覆盖范围、完善收益上交机制等措施,解决上述问题。

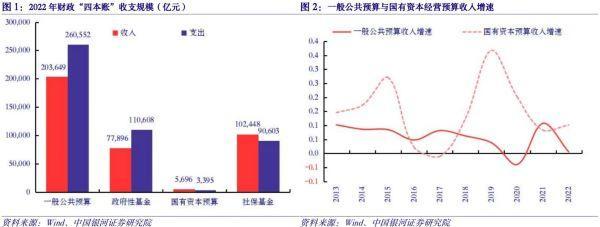

国有资本经营预算是国家以所有者身份参与国有资本收益分配的重要财政工具,虽然其规模相对较小,但在促进国有经济布局调整、增强政府调控能力方面作用显著。审计报告揭示的问题包括:部分国企未被纳入预算、收益上缴不足或延迟,以及预算执行与监管方面的不足。

针对这些问题,国务院出台的改革意见旨在扩大预算覆盖范围、明确收益上交规则、优化支出结构并加强绩效管理,以期提升国有资本经营预算的效率与效果,更好地服务于国家发展战略和经济结构调整。专家认为,通过这些措施,可以加强国有资本在关键领域的作用,应对复杂经济环境带来的挑战。审计揭地方国资经营收益漏报少交!

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系