“转按揭”的海外经验:涉及到银行、居民等多个部门 依赖政府参与和主导,转按揭如何助力经济与房市稳定?

从海外经验来看,“转按揭”政策在政府的经济提振措施中占据着重要位置。以美国和日本为例,当房地产市场陷入低迷,居民收入压力增大的情况下,政府通常会出台转按揭政策,通过重新安排存量房贷,减轻居民的经济负担,从而帮助稳定经济。

然而,值得关注的是,海外的转按揭政策往往并非仅依靠银行和居民的参与,更多的是在政府的主导下进行。这是因为转按揭涉及多个主体,政府通常会先设立一个专门的主体机构来收购存量房贷,再由该机构为居民提供新的贷款,既确保了银行的资产负债表健康,也保障了政策的顺利实施与有效性。

美国经验:政府主导的两次转按揭政策

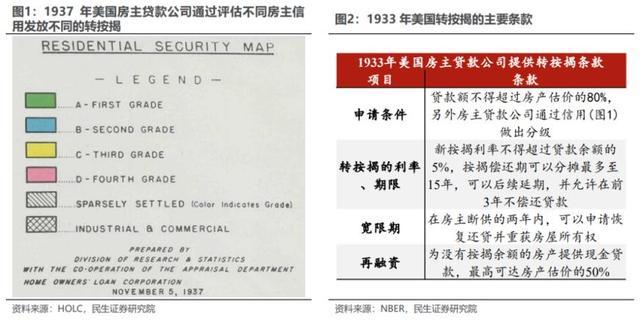

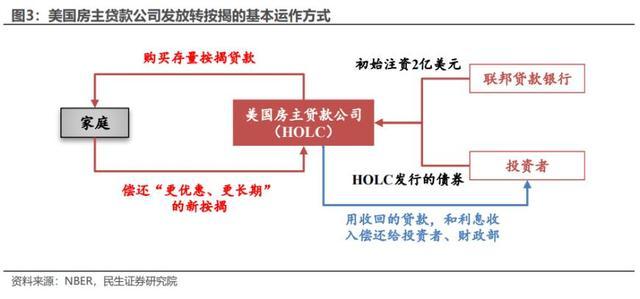

在美国历史上,转按揭政策主要有两次大规模推行。第一次是在上世纪30年代经济大萧条期间,罗斯福政府于1933年通过了《房主再融资法案》,设立了房主贷款公司(HOLC),专门为房主提供更优惠的按揭再融资方案。该公司初期由财政部注资2亿美元,并通过发行自有债券用于置换房主的住房抵押贷款,最终实现了政府“出资”来缓解房主的偿债压力。房主贷款公司在运营期间向超过100万个家庭提供了近35亿美元的转按揭服务,到了1950年,95%以上的贷款都得以收回,公司不仅支付了管理费用,甚至还略有盈余。

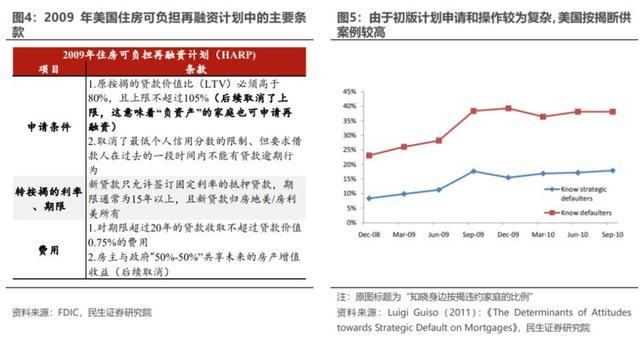

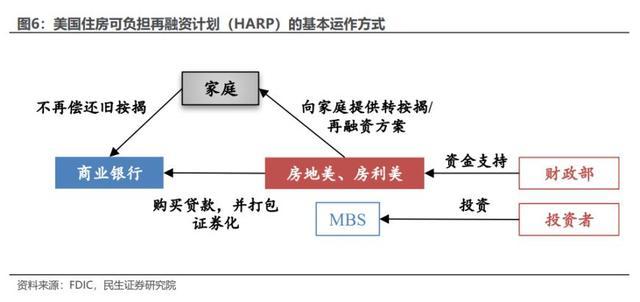

第二次是在2008年金融危机期间,房地产市场承压,联邦政府再度介入,推出了《住房和经济复苏法案》。然而,初期政策效果并不显著,主要原因在于政策落地较慢、成本高昂以及政策设计中涉及到房产增值部分收益需分给政府等问题。为了弥补这一不足,2009年奥巴马政府签署了《美国复苏与再投资法案》,通过联邦住房管理局推出了住房可负担再融资计划(HARP)。尽管初期进展缓慢,随着国会每年调整政策,HARP逐步突破了原有的障碍,最终在金融危机后的十年间帮助了约350万个家庭完成了再融资。

值得注意的是,HARP虽然于2018年终止,但美国至今仍然保留类似政策,截至2022年第四季度,约有120万笔抵押贷款处于负资产状态,相关家庭可以通过“两房”提供的政策进行再融资,不过资格要求比HARP略有收紧。

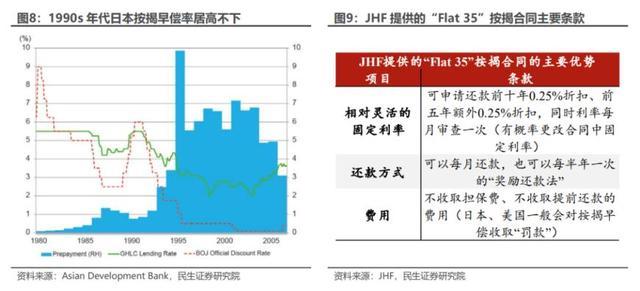

日本经验:创新合同条款应对高成本的转按揭

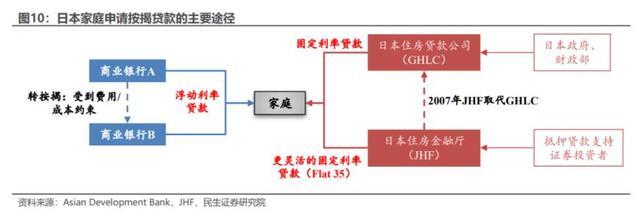

在日本,转按揭的历史同样可以追溯到战后时期。1950年,日本财政部注资成立的日本住房贷款公司(GHLC)为居民提供了大量住房按揭贷款。然而,随着90年代房地产泡沫破裂,日本央行虽然下调了利率,但大多数家庭依然被固定利率按揭锁定,缺乏如美国那样的有效政策来缓解债务压力。直到2007年,亏损的GHLC被日本住房金融厅(JHF)取代,JHF通过优化合同条款,例如“Flat 35”等长期固定利率贷款,帮助居民更灵活地应对经济环境的变化。

尽管如此,日本的转按揭实践受到高额成本的制约。由于涉及产权转让、估价及按揭保险等费用,许多家庭虽然可以在银行间转按揭,但实际操作频率并不高,且大部分转按揭仍停留在理论层面。

风险提示:海外经验并非完全适用于国内环境

需要注意的是,海外的转按揭政策经验在实施时依赖于各自国家的独特金融环境和政策架构,国内若参考这些经验时需要结合本地实际情况进行权衡,历史经验也不一定能够完全预测未来政策的成效。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系