央行降低存量房贷利率,预计平均降幅0.5%左右,潘功胜:会减少客户提前还款

央行降低存量房贷利率,预计平均降幅0.5%左右,潘功胜:会减少客户提前还款

近期,存量房贷利率的调整话题再次引起公众广泛关注。自2023年起,这一议题便频现于公众讨论与机构分析中,预示着相关政策的变动或即将靴子落地。瑞银大中华区金融行业研究负责人颜湄之预测,这一调整很可能在未来数月内实现,尽管具体方式与幅度尚不明朗。央行降低存量房贷利率,预计平均降幅0.5%左右,潘功胜:会减少客户提前还款!

对银行而言,存量房贷利率的下调无异于一项挑战,特别是在商业银行净息差已低至1.54%的背景下,高达银行贷款余额20%以上的存量房贷若下调80至100个基点,无疑将进一步压缩银行利润空间。不过,多家机构分析指出,此番调整可能伴随存款利率的相应下调,银行净息差的具体影响还需视后续情况发展而定。

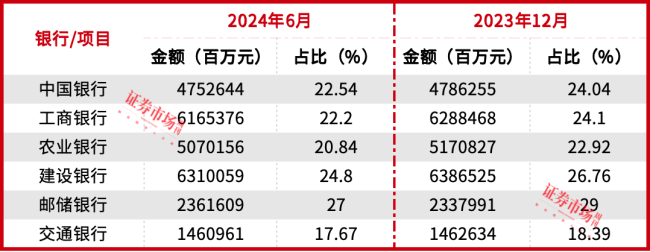

即便如此,房贷作为银行眼中的“优质资产”,依旧是各大银行竞争的焦点。数据显示,至2024年上半年,上市商业银行个人住房贷款余额整体呈现下降趋势,无论是从总量还是在总贷款中的占比来看,均有所下滑。尽管如此,个人住房贷款仍旧占据了银行贷款总量的超过20%,其重要性不言而喻。

近年来,监管层多次下调贷款市场报价利率(LPR)和存量房贷利率,直接作用于银行的净息差表现。交通银行副行长周万阜指出,包括2023年的存量房贷利率调整、2024年的房地产新政以及LPR的两次下调等,在2024年下半年将持续影响银行净息差的稳定性。

市场普遍预期,存量房贷利率进一步调降是大势所趋,甚至有消息称本月内可能启动首次调整,波及约35.3万亿元的房贷规模,部分房贷利率有望立减50个基点。据国盛证券分析师马婷婷估算,经过一系列调整后,存量房贷与新发放房贷之间的利差或将收窄,对银行净息差带来负面影响,具体影响程度则需视存款利率的调整情况而定。

值得注意的是,即便房贷收益率呈下滑趋势,银行仍倾向于增加住房贷款的投放。原因在于,个人住房贷款即便在不良率略有上升的情况下,依旧保持着相对较低的不良水平,被视为银行资产质量较高的体现。例如,工商银行、农业银行等多家国有银行的个人住房贷款不良率均低于其整体不良率,显示出银行对房贷业务的持续重视与投入。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系